Data Decoding: $870 Million Fleeing in a Single Day – Who’s Buying the Dip? Who’s Retreating?

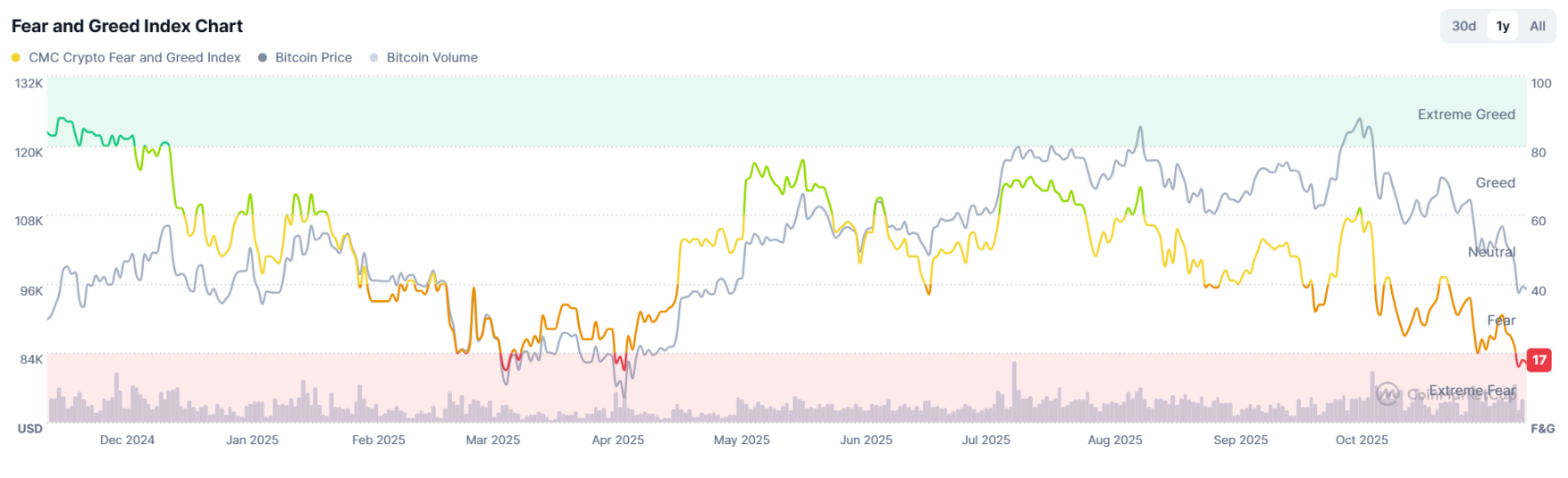

After Bitcoin (BTC) fell below the $100,000 mark, the market situation deteriorated rapidly, once testing the $93,000 level. बाज़ार panic continued to spread, with data showing that its fear index once dropped to 17, the last time such panic occurred was in April of this year.

There is growing discussion about whether the four-year cycle will continue and whether the market has turned bearish. So, from a data perspective, what exactly is going on with Bitcoin and Ethereum?

Bitcoin and Ethereum spot ETFs continue to experience large net outflows.

Since October of this year, the performance of Bitcoin spot ETFs, an important indicator for monitoring capital flows, has been far from optimistic.

Specifically, from October 10th to October 14th, there were only eight days of net inflows, and the amounts were not high. Only the single-day inflow of $523.98 million on November 11th can be considered a bright spot. On the other hand, net outflows continued to increase, with a rare single-day net outflow of $869.86 million on November 13th, setting a new high in nine months.

Throughout October, Bitcoin spot ETFs saw a net inflow of $3.419 billion, but in just half a month of November so far, they have seen a net outflow of $2.334 billion.

The performance of the ETH spot ETF was also poor.

Since October 10th, there have only been 6 days of net inflows, with the rest being net outflows. Furthermore, the net outflow amount has remained around $150 million to $200 million. Currently, the total cumulative net inflow is $13.13 billion.

Who is selling, and who is buying?

के अनुसार Bitcointreasuries data, among the top 20 private companies holding BTC reserves, only the Tezos Foundation chose to reduce its BTC holdings, while the rest chose to increase their holdings or maintain their current holdings.

Bitcoin heavyweight Michael Saylor has been consistently buying. A screenshot from his official website shows his BTC holdings have risen to 641,692, with a total value of $61.2 billion, and an average purchase price of $740.79 million. He has also tweeted that he will continue to buy BTC. Currently, MSTR’s stock price is $199.7, with a market capitalization of $57.4 billion, and its mNAV (market capitalization as a percentage of total BTC holdings) has fallen below 1.

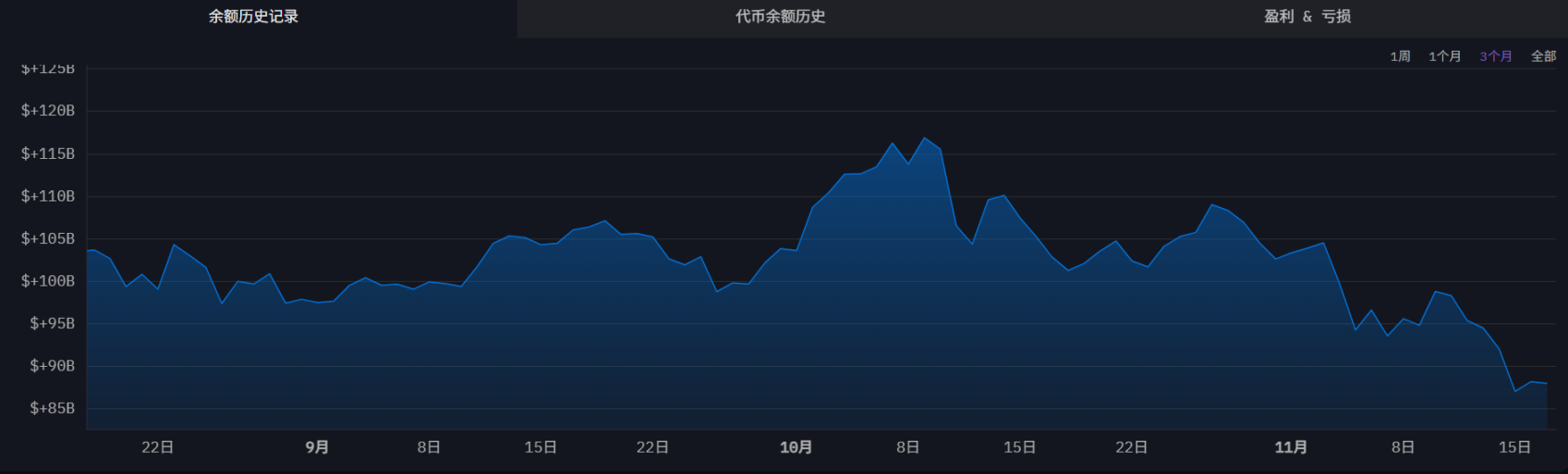

Another market player, BlackRock, opted to sell off its holdings. Arkham data shows that it has reduced its Bitcoin holdings by 0.41% and Ethereum holdings by 0.89% in the past. Its wallet balance has fallen from $115 billion to around $88 billion.

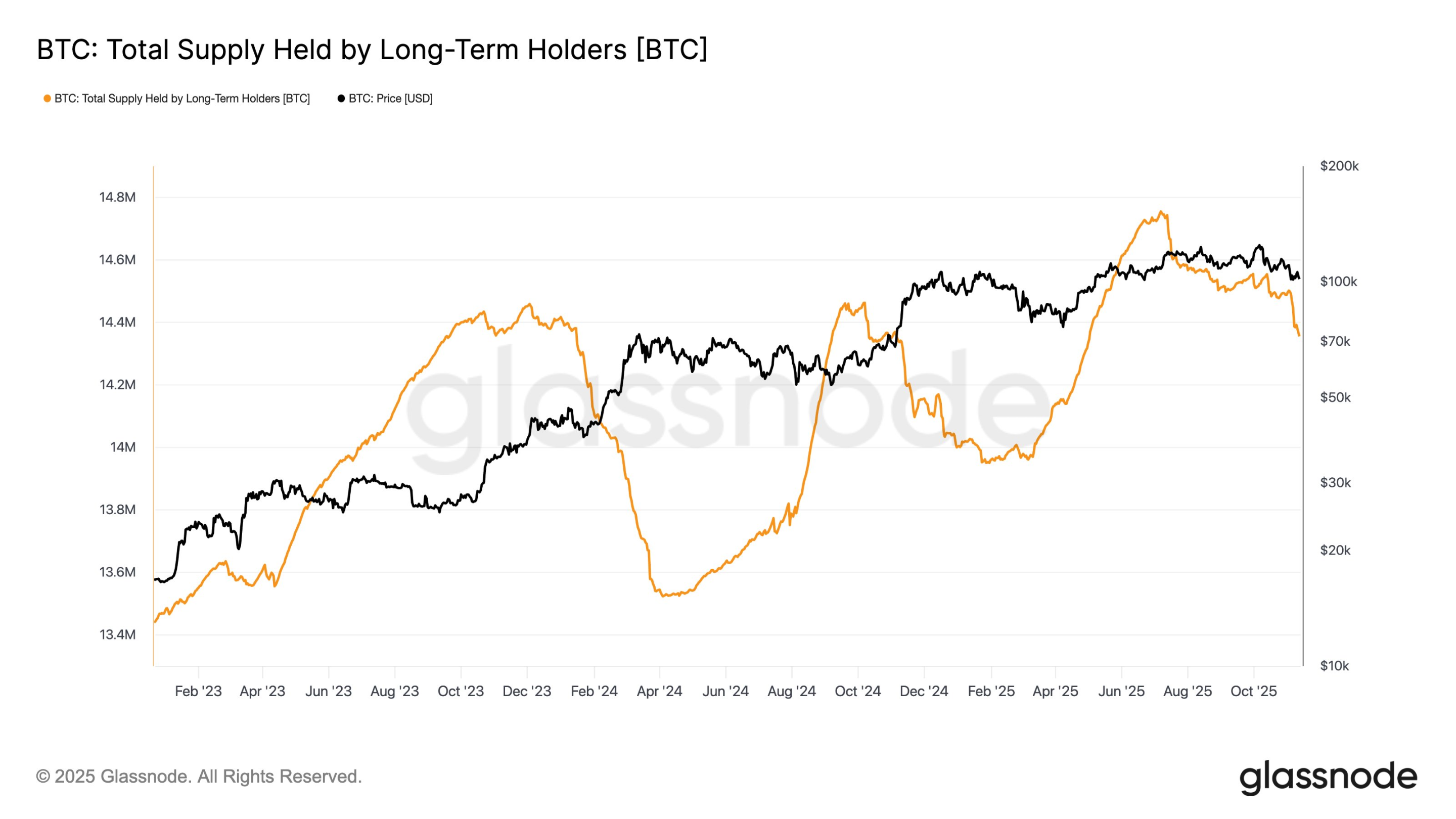

Regarding on-chain data, who is continuously selling BTC?

Glassnode provides the answer: long-term BTC holders. The rapid decrease in Bitcoin supply has caused a sharp shift in net holdings into negative territory.

As bulls defend the $100,000 mark, long-term holders (LTHs) are taking profits.

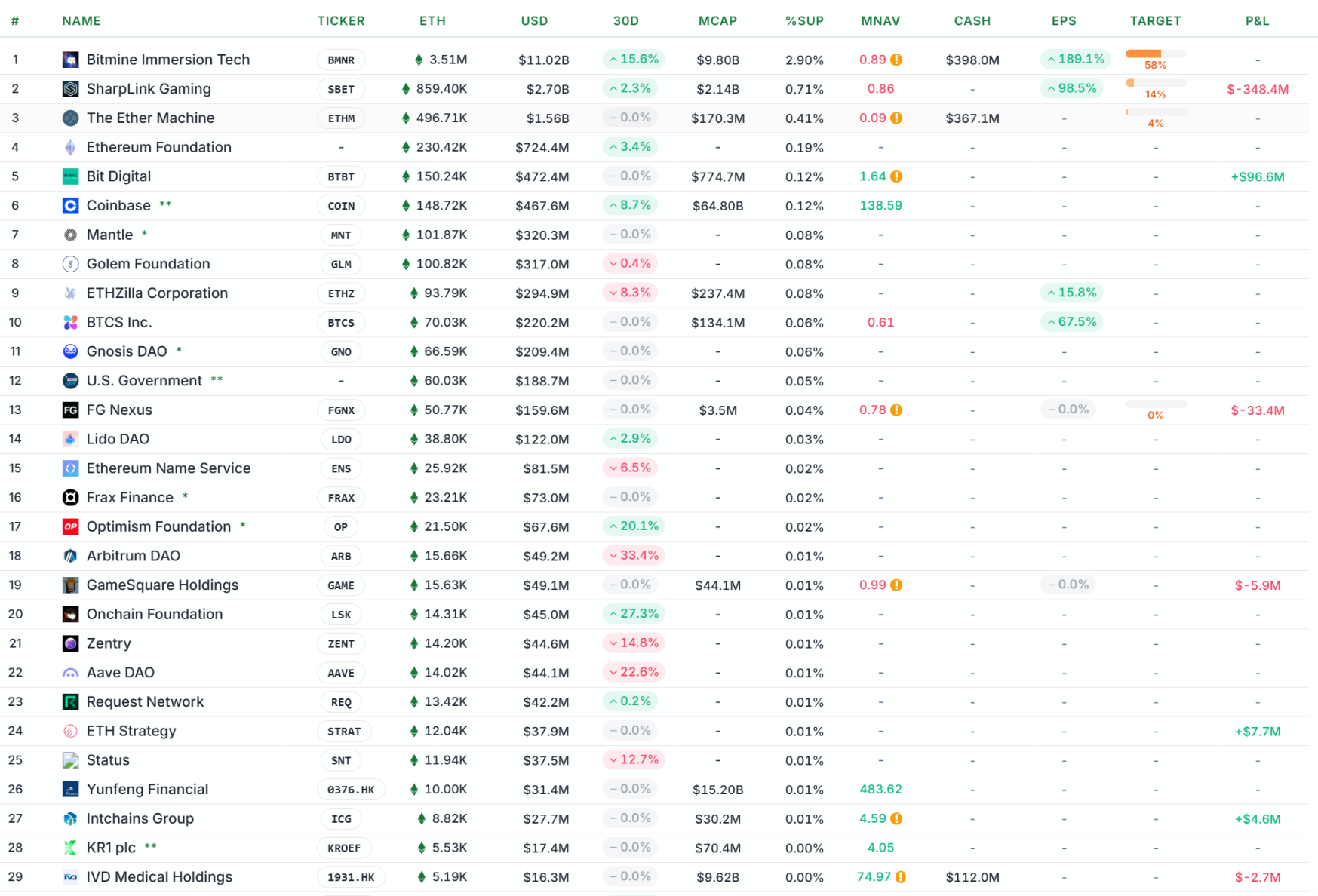

Within the Ethereum Reserve Treasury, however, there are significant differences of opinion.

BitMine, ranked first, aggressively increased its holdings by 15.6% of the total supply within 30 days, raising its reserves to 3.51 million ETH, currently valued at $11.02 billion. SharpLink, ranked second, also chose to increase its holdings by 2.3%, currently holding $859,400. In addition, the Ethereum Foundation, Coinbase, Lido DAO, Optimism Foundation, and Onchain Foundation all chose to increase their holdings, with the last two collectively increasing their holdings by over 20%.

However, some chose to sell, with ETHZilla, ENS, Arbitrum DAO, Zentry, and Aave DAO all experiencing significant reductions in holdings.

It’s worth noting that players ranked outside the top 20 reduced their ETH holdings by a much larger margin than they increased them.

यह लेख इंटरनेट से लिया गया है: Data Decoding: $870 Million Fleeing in a Single Day – Who’s Buying the Dip? Who’s Retreating?Recommended Articles

在深入复盘的基础上,我们将重点拆解两大早期霸主dYdX 与 GMX,为何从高光到失势,并进一步探讨 Hyperliquid、Aster 等新势力如何在激烈竞争中逆势突围:是架构设计的革新?交易哲学的重构?还是社区经济模型的演化? 通过对成功与失误的系统对比,本研究希望揭示 Perp DEX 构建中那些最关键、最艰难却又最具启发性的“权衡时刻”,为新一代创业者在产品、技术与市场策略 上提供可复用的经验与深度启示。 市场背景 1.1 Perp DEX 市场发展史 第一阶段的核心是概念的验证与Layer2的黎明(2017 – 2021年)。Perpetual DEX/Perpetual Swap的理论可以追溯到2017年dYdX发布白皮书《dYdX: A Standard for Decentralized Margin Trading and Derivatives》以及2019年Hart Lambur发布白皮书《BitDEX: A decentralized BitMEX using Priceless Financial Contract》之时。2020年,dYdX在以太坊主网上线了首个BTC永续合约,将理论付诸实践,同年Perpetual Protocol在xDai链上推出v1版本,其创新的虚拟AMM机制让用户无需订单簿撮合即可交易。然而,这些早期的探索无一例外地受制于以太坊主网的性能枷锁。高昂的Gas费和缓慢的交易确认,使得用户体验无法与中心化交易所(CEX)匹敌,日均交易量仅在数百万至数亿美元之间徘徊,与当时CEX上千亿美元的庞大规模相比微不足道。 真正的转折点出现在2021年,随着以太坊Layer2技术的成熟,Perp DEX迎来了第一次高速增长。dYdX抓住机遇,将其产品迁移至StarkWare的Layer2方案,极大地提升了速度并降低了成本。在此基础上,dYdX于同年8月发行治理代币并启动交易挖矿,这一激励措施瞬间引爆了市场。2021年9月28日,dYdX单日交易量一度冲高至约90亿美元,不仅超过了所有其他DEX的总和,甚至超越了Coinbase等主流CEX的同期数据。这一里程碑事件,首次在规模上证明了Perp DEX挑战CEX的潜力,并为整个行业指明了方向:拥抱Layer2,是实现增长的必由之路。 第二阶段的叙事由AMM模式创新与GMX的崛起所主导(2021 – 2023年)。在dYdX验证了L2订单簿的可行性后,市场开始探索更多元的协议模型。2021年9月随Arbitrum主网上线的GMX成为了这波新浪潮的旗手。GMX创新性地采用了多资产流动性池(GLP)与预言机喂价相结合的模式,由GLP池作为所有交易者的对手方,实现了零滑点交易和LP无常损失的独特优势。GMX的成功,得益于其精准的赛道选择(卡位Arbitrum生态爆发早期)、对LP友好的激励机制,以及2022年FTX等中心化巨头崩溃所带来的市场信任转移。结果,GMX在2022年迅速成长为该周期内占主导地位的Perp DEX。 同期,Synthetix的合成资产永续合约、Gains Network的预言机交易等项目也进一步拓展了Perp DEX的版图。这一阶段的特点是模式多样化与竞争的加剧。尽管市场进入熊市,但Perp DEX的交易量仍保持韧性,占加密衍生品市场的比例稳步提升。一个关键的趋势是,dYdX的市场份额从2023年1月的73%急剧下滑至2024年底的7%,宣告其一家独大的时代结束。竞争的加剧也催生了底层基础设施的路线之争:dYdX宣布转向独立的Cosmos应用链(v4),Solana上诞生了Mango、Drift等高性能DEX,而Sei等专用应用链也开始兴起,为第三波浪潮的到来埋下了伏笔。 图:perp DEX的trading volume和open interests占perp cex的比例在2023-24年总体趋势在缓慢上升 第三阶段是Hyperliquid引领的高性能革命(2023年至今)。 这波浪潮的核心特征是追求极致的链上性能和专业的交易体验,意图在速度和深度上真正比肩CEX。Hyperliquid于2023年初上线,凭借其“专用高性能链+CLOB订单簿”的技术架构与激进的市场激励,实现了指数级增长。其引爆点是2024年11月29日的HYPE代币空投,一次性将31%的总供应量分配给早期用户,极大地激发了社区热情。其增长势头在空投后持续不减,到2024年12月,其单月交易量已高达1600亿美元,市占率攀升至约66%,并在2025年1月19日创下210亿美元的单日历史新高。 Hyperliquid的崛起彻底重塑了市场格局。2024年,全行业永续DEX总交易量达到1.5万亿美元,同比增长138%,其中Hyperliquid一家在第四季度就贡献了超过一半。截至2025年中,Hyperliquid独占市场超75%的份额,而昔日的王者dYdX和GMX占比均跌至个位数。面对冲击,老牌项目也在积极应对:dYdX于2023年11月正式发布了技术先进的Cosmos独立链(v4),实现了撮合引擎的去中心化,但未能挽回市场份额的颓势;GMX则通过渐进式改进,同样未能阻止用户的流失。与此同时,Solana生态的Jupiter迅速攀升至市场第二,显示出强大生态系统的引力。 第三波浪潮明确了未来的技术趋势:高性能链上订单簿成为焦点。Hyperliquid的成功证明了通过专用链可以实现去中心化与高性能的统一。然而,这也引出了新的权衡,即专用链的性能优势与其在生态可组合性上的短板。正如Multicoin资本所指出的,专用链面临跨链资产支持不足、依赖桥接器等问题。为此,dYdX和Hyperliquid等项目也在努力弥补,例如通过集成原生USDC或上线兼容EVM的子链。可以预见,未来Perp DEX赛道将继续在“性能”与“生态”的权衡中探索,寻求速度、深度与DeFi可组合性的最佳结合点。 1.2 市场数据 图:DEX交易量除以 CEX Volume指标: Spot dex为20%, Perp dex为8%;Perp dex该指标在2024年中之后高速增长 图:2021-2023年市场基本上被dydx, gmx垄断;在2021年8月dydx做完大规模代币空投之后weekly volume基本维持在$10b上下水平,GMX weekly volume长期维持在$2b左右水平。Hyperliquid在2023年5月左右出现到2023年底weekly volume维持在$2b-$3b flip了GMX, 到2024年8月份左右增长到$10b左右水平flip了dydx v4 图: 从市占率来看从2024年11月之后Hyperliquid就一直占据了perp dex 50%-70%的市场 图: 从DAU来看从Hyperliquid在2024年11月底发完空投之后DAU长期维持在25k+水平并在近几个月增长至40k 2.构建 Perp DEX的核心模块和根本性难题 2.1 流动性冷启动成本和规模天花板的权衡(AMM vs. CLOB) Perp DEX在初期面临的首要问题是流动性冷启动,其核心是在“冷启动成本”与“规模化天花板”之间做出权衡。这一权衡主要体现在两种主流的底层架构选择上:自动做市商(AMM)与中央限价订单簿(CLOB)。 1)关于AMM模式:低门槛启动优势与内在的规模瓶颈 基于AMM的流动性池(通常是基于Oracle喂价的Oracle-based AMM,例如GMX所采用的架构) 其核心优势在于通过流动性池 LP Pool 的设计,极大地降低了流动性供给的门槛。任何用户都可以将资产存入池中成为流动性提供者,这使得协议能够在早期快速、低成本地汇集初始流动性,有效解决冷启动难题。然而,这种架构也带来了两个相互关联的、限制其规模化上限的内在瓶颈: 瓶颈1:LP的被动风险敞口与专业做市资金的引入难题。AMM流动性池的本质是作为所有交易者的集体对手方。这种模式属于“被动管理”,LP无法像订单簿做市商那样主动管理自己的报价和风险。这导致LP直接面临方向性风险(Directional Exposure):当市场上交易者的头寸集体偏向一个方向(例如,在牛市中大量开多),LP池就必须承担与之相反的净空头头寸。如果市场持续单边运行,交易者集体盈利,LP池便会承受相应的系统性亏损。尽管GMX v2版本相v1通过引入动态资金费率机制,在一定程度上平衡了多空双方的持仓成本,缓解了池子的风险倾斜,但这依然受限于底层机制的风险缓解而非风险根除的手段。对于追求精确风险控制和主动策略执行的大规模专业做市资金而言,这种被动的、集体化的风险敞口吸引力有限,因此纯粹的AMM池模型相比订单簿模型更难吸引到顶级的做市商。 瓶颈2:TVL规模对未平仓合约(Open Interest)规模的天花板。上述的风险模型,直接导致了AMM协议必须对其可承载的未平仓合约总量设置一个硬性的天花板。这个天花板的大小与协议的TVL规模直接相关。为了保护LP池的偿付能力,防止因市场极端波动或头寸过度倾斜而产生坏账,协议必须限制其风险敞口,即总OI不能无限增长。这个上限通常被设定为TVL的一个倍数(总OI上限约为TVL的5倍,具体比例取决于资产波动性和协议的风控参数)。例如:一个拥有1亿美元TVL的流动性池,协议为了控制风险,可能会将多空双方的总OI上限设定在5亿美元。一旦OI接近这个阈值,协议的风险控制机制(如急剧飙升的资金费率)便会启动,大幅增加持仓成本,以此来抑制用户继续向失衡的方向开仓。这种设计在高波动性或市场情绪一致的时期尤为关键,它虽然保障了协议的安全,但也明确地限制了市场的增长潜力。 图: Polynomial founder Gautham在一个讨论order book vs amm在perp DEX应用的帖子里也表达了类似的想法:AMM池的规模也会限制交易规模,该团队是在2021年进入decentralized deriviatives市场。 2)关于订单簿模型:高天花板优势与严峻的冷启动挑战 CLOB(中央限价订单簿)模式是传统金融市场如股票和期货交易所的成熟范式,也被许多高性能的Perp DEX如Hyperliquid所采用。其核心机制是通过点对点的方式,直接匹配买卖双方提交的限价订单来促成交易。 订单簿模型在底层设计上根本性地规避了AMM池模型面临的规模限制。 解耦的流动性与风险:与依赖单一流动性池作为集体对手方不同,订单簿的流动性由众多独立的做市商(Market Makers)和挂单用户分散提供。交易是买方和卖方的直接匹配,风险在个体之间转移,而非集中于一个池子。 无限的OI规模上限:由于不依赖固定的流动性池TVL大小,订单簿模型的 Open Interest 规模理论上是无限的。其上限仅取决于市场中所有参与者愿意提供的总流动性与风险承载能力。只要有足够的做市商和交易者参与,市场规模就可以持续增长。 卓越的交易执行质量:这种竞争性的报价环境能够带来更优的价格发现机制。对于大宗交易和高频套利策略而言,订单簿能够提供极低的滑点和更紧密的买卖价差,流动性更深,价格也更为精确。 综合来看,订单簿模式是承载大规模、专业化做市流动性的理想选择,其理论上的规模天花板极高,被普遍视为Perp DEX走向成熟的终局形态。 然而,订单簿模式的巨大优势伴随着一个极为严峻的挑战——高昂的冷启动成本。一个健康、活跃的订单簿市场,其前提是必须有多个专业的做市商从第一天起就持续提供有深度、价差紧密的双边报价。但做市商只有在市场有足够交易量(Taker Flow)时才有利可图,而交易者只有在市场有足够流动性时才愿意进入。这就形成了一个经典的“先有鸡还是先有蛋”的困境。为了打破这个僵局,新平台必须在运营初期投入巨额的资本和资源,通过做市商激励计划(如提供Token奖励、手续费返还等)来吸引和协调首批做市商入场。 图:最近一篇推特上的文章《Deadly Perp…